Боганім Андрій Валерійович

ITSM / ITAM експерт, процесний архітектор, Генеральний директор компанії Unic IT

З віком бажання заробити переходить в бажання заощадити.

Михайло Жванецький

Будь ощадливий і готуйся до завтрашнього дня.

Езоп

Зараз успіх діяльності багатьох компаній безпосередньо залежить від інформаційних технологій і якості роботи інформаційних систем. А це безпосередньо залежить від надійності і доступності інформаційних ресурсів апаратного і програмного забезпечення, що може вимагати істотних фінансів для забезпечення їх роботи. Я вважаю, що у багатьох ІТ-директорів, в складні часи, постають питання: «Скільки реально грошей у нас йде на ІТ? І як можна це оптимізувати? ». Я вважаю, що такі питання часто йдуть і з боку бізнес-керівництва. Але мій проектний досвід показує, що не кожен ІТ-директор може об'єктивно і обґрунтовано відповідати на це питання, з урахуванням впливу «оптимізації» витрат ІТ на бізнес.

У моїй проектної практиці також є і випадок, коли я поспілкувався з представником Замовника, у якого я робив проект 10 років тому, про те, що це був тільки початок шляху, який розвиток це отримало в подальшому і якого рівня зрілості управління ІТ вони досягли зараз . Особисто мені було дуже приємно і професійно цікаво бачити те, на початку чого я колись взяв участь.

У даній статті я постараюся позначити можливий шлях, методику для відповіді на поставлені вище питання, а в завершенні постараюся коротко описати, як до цього прийшов Замовник своїм власним шляхом, на старті якого я брав участь.

Давайте почнемо з того, що нам потрібно для формування об'єктивної відповіді?

1. Знати, як у нас влаштовано ІТ, де і на що йдуть (або вже пішли) гроші, конкретно (за статтями витрат);

2. Розуміти, в якій пропорції і чому розподіляються ці витрати (рядки рознесення витрат);

3. Розуміти, яке безпосередньо впливає надають дані «рядки витрат» на кінцевий результат, в чому ми можемо це оптимізувати і на що це вплине, в кінцевому підсумку.

Без відповідей на ці питання неможливо відповісти на первинний питання ІТ-директора. Давайте спробуємо, по кроках, побудувати методику-інструмент для формування об'єктивних відповідей на ці питання і, можливо, розібрати це на прикладі.

У 2007 році, один замовник поставив переді мною і моєю командою, яку я очолював у той час, завдання наведення порядку в обліку і оптимізації витрат на ІТ. Ми підійшли до цього питання грунтовно. Провели аналіз доступних світових джерел знань: улюблений ITIL, Cobit, ISO і новий тоді IBPL. Кожен джерело знань давав частину рекомендацій з побудови даної методики, але тільки частина. Ні в якому джерелі знань не виходило побачити цілісну картину. При цьому, там викладався західний досвід, а ми живемо в Росії, а російську дійсність потрібно розуміти і враховувати при проектуванні і впровадженні рішень.

Командою, яку я тоді очолював, на основі світових джерел знань, був зібраний і сформований підхід для вирішення завдань з управління ІТ-активами, що випливають із цього питань і даний підхід був адаптований для російської дійсності. У мене не вийде викласти весь підхід в рамках даної статті. Для цього в різних навчальних центрах я читаю 2-х денний авторський курс «Управління ІТ-активами. Підхід і практика », приходьте.

В рамках даної статті я тільки торкнуся методики і приклади її застосування для відповіді на зазначені на початку питання.

Сервісно-Ресурсна Модель

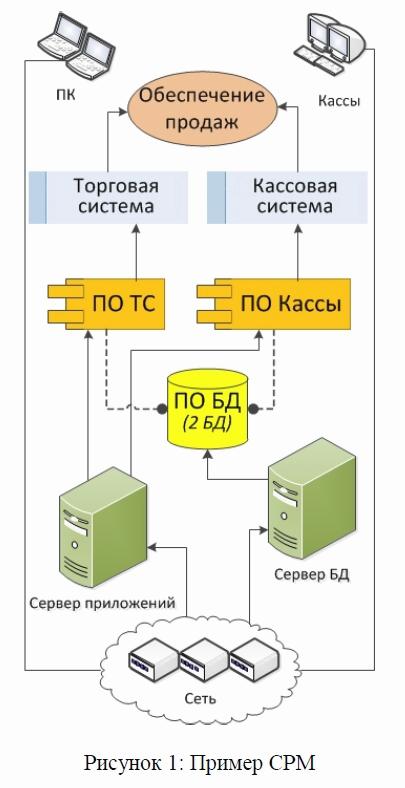

Тож почнемо. Спершу необхідно побудувати актуальну картину, що у нас є в ІТ-інфраструктурі, які об'єкти, як вони пов'язані і як впливають один на одного і на кінцеві ІТ-системи або ІТ-сервіси, якщо в організації впроваджено сервісний підхід і реалізований каталог сервісів. У народі це називається Сервісно-Ресурсна Модель (СРМ). Приклад такої простої моделі для організації торгівлі см. На зображенні нижче.

Відповідно до даної СРМ є кілька ресурсів взаємопов'язаним між собою для обміну даними:

Мережа, сервер додатків, сервер БД, 2 Бази даних, 2 додатки, на яких працюють 2 ІТ-системи, на основі яких функціонує ІТ-сервіс «Забезпечення продажів», в наданні якого беруть участь кілька ПК і каси.

Все досить просто, наочно і зрозуміло, на базі чого працює і від чого функціонально залежить даний ІТ сервіс. Як побудувати таку модель, щоб вона була наочною і підтримувати її в актуальному стані?

Це окреме питання і тема окремої статті. Але хочеться лише торкнутися, що важливим є питання засобів автоматизації, що дозволяють виявити всі об'єкти і промальовувати так наочно модель СРМ, щоб все було видно і зрозуміло, бажано з відображенням статусу працездатності беруть участь об'єктів в колірному форматі, з можливістю отримання посилання на повідомлення про помилку, з -за якої той чи інший об'єкт «почервонів». При цьому, цю модель потрібно підтримувати в актуальному стані і засіб автоматизації має це забезпечити. Яке вибрати засіб? Вибір ваш.

Отже, йдемо далі. Модель СРМ показує функціональне вплив, вона дає відповідь, «як тече інформація», але вона не дає відповіді «як течуть витрати» і як це впливає на собівартість наданого ІТ-сервісу.

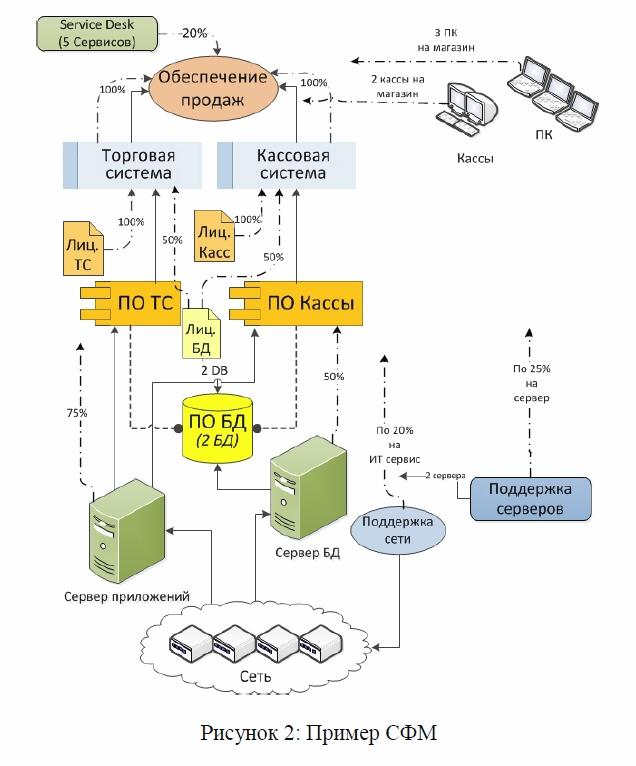

Сервісно-Фінансова Модель

Для отримання відповідей на ці питання необхідно побудувати іншу модель, яка називається в народі Сервісно-Фінансової Моделлю (СФМ, при наявності сервісного підходу, для розрахунку собівартості сервісів) або Фінансово-Ресурсної Моделлю (ФРМ, для розрахунку впливу вартості ІТ-ресурсів). Далі в статті будемо називати цю модель СФМ, т. К. В нашій СРМ заявлений ІТ-сервіс «Забезпечення продажів».

СФМ дозволяє побачити і порахувати фінансовий вплив ресурсів при формуванні ІТ-сервісу. Але для цього, нам необхідно визначити всі джерела «потоки» витрат і вказати коефіцієнт їх впливу при загальному розрахунку. Давайте спробуєм. Приклад картинки СФМ наведено на малюнку нижче. Після описаний приклад розрахунку фінансового впливу, який дозволить надалі вважати собівартість ІТ-сервісу, вартість володіння «ІТ-господарством» даного сервісу, дозволить приймати рішення щодо оптимізації витрат і за оцінкою значущості необхідних інвестицій.

приклад розрахунку

Переходимо наприклад розрахунку, з урахуванням коефіцієнтів впливу різних джерел витрат. Розрахунок ми будемо виробляти для одного сервісу «Забезпечення продажів» для одного магазину (припускаємо, що всього в магазині надається 5 різних ІТ-сервісів).

У розрахунку ми будемо враховувати всі капітальні витрати із закупівлі ІТ-техніки і програмного забезпечення, а також усі операційні витрати протягом розраховується періоду.

Для даного прикладу інтервалом часу візьмемо 1 місяць. Також, припустимо, що всі закупівлі обладнання і ПЗ були виконані безпосередньо на початку даного розрахункового місяця. Припустимо, що по бухгалтерії все виконані закупівлі були відразу списані до витрат поточного періоду (даного місяця) без подальшої амортизації. Дані для розрахунку:

Ss1 - вартість обладнання "Сервер додатків";

Ss2 - вартість обладнання "Сервер БД";

Sс - вартість обладнання "Каса" (2 шт);

Sрс - вартість обладнання "ПК" (3 шт);

Sls - вартість ліцензій додатка "Торгова система";

Slc - вартість ліцензій додатка "Каси";

Sdb - вартість ліцензій для баз даних;

Ssup - вартість підтримки серверів (зовнішньої організацією);

Snet - вартість системного сервісу підтримка мережі (зовнішньої організацією);

Ssd - витрати по службі Service Desk (ФОП персоналу SD).

Будемо складати дані рядка витрат з урахуванням таких коефіцієнтів впливу:

- 75% вартості закупівлі сервера додатків враховується, тому що він також використовується іншими ПО;

- 50% вартості закупівлі сервера баз даних, тому що він використовується ще і для інших завдань магазину

- 2 * 100% вартості закупівлі обладнання "Каса"

- 3 * 100% вартості закупівлі обладнання "ПК";

- 100% вартості ліцензій додатка "Торгова система";

- 100% (50% + 50%) вартості ліцензій додатка "Каси";

- 100% (50% + 50%) вартості ліцензій БД;

- 50% (25% + 25%) вартості підтримки 2х серверів (бо всього їх в магазині 4);

- 20% вартості підтримки мережі (умовно, пропорційно по 1/5 на кожен ІТ-сервіс);

- 20% ФОП персоналу служби SD (умовно, пропорційно по 1/5 на кожен ІТ-сервіс).

Нарешті, наведемо загальну формулу для розрахунку вартості володіння (Cost of ownership, СО) даним сервісом, необхідну для розуміння його собівартості за необхідний період часу і можливостей по оптимізації витрат з урахуванням їх фінансового впливу. Для нашого прикладу, вартість володіння сервісом можна порахувати так:

CO = 0,75 *

S s1 + 0,5 * S s2 + 2 *Sз + 3 * S рс + S ls + S LС + S db + 0,5 * S sup + 0,2 * S net + 0,2 * S sd

Звичайно дана формула враховує не всі джерела витрат, а визначення коефіцієнтів впливу може вимагати більш ретельного підходу. Тут вона показана для прикладу. У реальному житті, визначення механізмів розрахунку залежить організації згідно необхідної точності, прийнятим допущенням і може вимагати серйозних зусиль по їх опрацювання.

Подібні розрахунки і аналіз функціонального впливу ресурсів на сервіс дають нам виразний інструмент для аналізу потоків витрат, їх впливу на «загальну картину» і прийняття рішень по їх можливої оптимізації.

Відразу хочу відзначити, важливо, щоб ці чудові формули і побудова картинок було автоматизовано і давало необхідні дані «після натискання кнопки». Такі засоби автоматизації представлені на російському ринку, причому як зарубіжного, так і вітчизняного виробництва. Тільки для вибору доведеться провести їх ретельний аналіз з урахуванням існуючих обмежень.

Приклад з життя Замовника

На завершення своєї статті я хочу привести реальний життєвий приклад, організації Замовника, з яким я раніше працював і позначити те, чого вони досягли в даний час. Їх методика має свої фарби, з урахуванням своєї дійсності.

Це велике, монолітне установа з державною формою власності, з жорсткими правилами бюджетування і контролю виконання бюджетів на ІТ. У них не впроваджений сервісний підхід, їх облік і планування витрат доходить до рівня ІТ-систем і елементів обчислювальної інфраструктури, і їм цього досить. У них успішно впроваджені базові ITSM процеси: управління інцидентами і запитами, проблемами, конфігураціями і змінами, релізами. Є і процес управління ІТ-активами (але частково).

Щороку у них проходить багатоетапна (рівня підрозділ-організація-вищестояща організація) захист ІТ-бюджету на майбутній рік, при цьому необхідно явно показати і обгрунтувати необхідність даних витрат, з урахуванням всіх понесених витрат за попередній рік і обґрунтованого плану витрат на майбутній. Як вони це роблять, постараюся поділитися (коротко).

По устаткуванню - у них є поняття термін корисного використання ІТ-обладнання. Даний термін визначається не просто так, а об'єктивно на підставі експертного аналізу даних від постачальників обладнання, гарантійних організацій, власної статистики збоїв і відмов і рекомендацій виробників.

При цьому цей термін затверджений не тільки керівництвом підприємства, керівництвом вищестоящої організації, а синхронізований з бухгалтерією! Вони змогли домовитися з бухгалтерією, і термін амортизації обладнання збігається з терміном корисного використання, і це реальність!

У них є система автоматизації, в якій ведеться облік за все обладнання, введеного в експлуатацію і пов'язаної з ним інформації (строк корисного використання, зокрема). Строк корисного використання відстежується відповідальними особами за допомогою засобів автоматизації і до моменту бюджетування складаються звіти з даними, яке обладнання потребує заміни в поточному році. До цього додаються дані за вартістю підтримки решти устаткування зовнішніми організаціями (якщо це передбачено рішеннями керівництва або технічною політикою), з урахуванням підвищення вартості підтримки в наступному році.

Окремо ведеться облік трудових витрат, що дозволяє зв'язати вартість будь-якої операції, виконаної співробітником, з урахуванням заробітної плати та інших витрат. В цьому є їх краса.

Всі операції по ремонту, модернізації і виконання заявок підтримки ІТ-фахівцями у них отнорміровани за часом. Ведеться суворий облік всіх робіт ІТ-фахівців за заявками і за нарядами на роботи в прив'язці до відповідних конфігураційним одиницям / ІТ-активами. Наприклад, штатна перевстановлення Windows для такого ПК займає N трудочасов фахівця зі ставкою рівня М, з урахуванням м типового набору операцій. Цих "типових операцій", зведених в затверджений і регулярно переглядатися каталог - понад 400. Операції можуть бути об'єднані в спеціалізовані набори (сети) для полегшення їх використання. Зокрема, вже згадувана перевстановлення Windows є набором декількох типових операцій. Система автоматизації за запитом видає всі дані про витрачені трудочасов всіх фахівців відповідного рівня для певного ІТ-активу. Далі йде множення на ставку фахівця і складання фінансових витрат згідно ФОП ІТ-фахівців для досліджуваного ІТ-активу, або більш складні звіти, якщо це необхідно бізнесу (облік додаткових витрат на кожну КЕ або групу КЕ).

Збірка інформації по всіх ІТ-активів є об'єктивною і достатньою для обґрунтування необхідного бюджету по ІТ на майбутній рік. При цьому, за кожен рядок бюджету вони готові відповісти і надати інформацію по її обгрунтування.

Це дуже яскравий і позитивний приклад, як можна підходити до питання обгрунтування бюджету і необхідної оптимізації витрат на основі об'єктивних даних і обгрунтованою методики обліку та рознесення витрат.

Подобається стаття? Поділіться з друзями, натиснувши на кнопки соцмереж! Дякуємо!

| Всі статті >>> Я вважаю, що у багатьох ІТ-директорів, в складні часи, постають питання: «Скільки реально грошей у нас йде на ІТ?

І як можна це оптимізувати?

Давайте почнемо з того, що нам потрібно для формування об'єктивної відповіді?

Як побудувати таку модель, щоб вона була наочною і підтримувати її в актуальному стані?

Яке вибрати засіб?

Подобається стаття?